今週より新シリーズとして、私が商工団体さんの窓口相談で受けた相談の中で皆さんの参考になると思う内容をシェアさせてもらう「窓口相談」シリーズを始めます。

第一回目は、個人事業主で新たに開業される方で、初年度から何千万も売上を上げる計画をしているのですが、消費税はいつから払えば良いですかという相談でした。

まずこちらに関しては以下のような条件があります。

①インボイス制度には登録しない:インボイス制度に登録すると売上等に関係なく初年度から消費税の支払いが発生します。

消費税に関しては以下のような原則があります。以下国税庁のウェブサイトからの抜粋です。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6531.htm

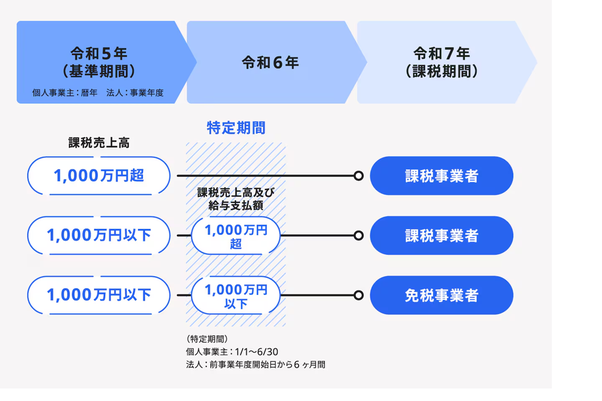

●個人事業者または法人のその課税期間の基準期間における課税売上高が1,000万円以下である場合には、消費税の納税義務が免除されます。

●なお、基準期間とは、個人事業者の場合は前々年、法人の場合は前々事業年度(前々事業年度が1年未満の場合には、事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までの間に開始した各事業年度を合わせた期間をいいます。)のことをいいます。

●したがって、新たに開業した個人事業者または新たに設立された法人のように、その課税期間について基準期間における課税売上高がないときまたは基準期間がないときは、原則として納税義務が免除されますが、例えば、次の「納税義務が免除されない場合」のようなときには免除されませんのでご注意ください。

●その課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間(※1)における課税売上高が1,000万円を超えた場合など一定の事由に該当する場合には、その課税期間については課税事業者となります。なお、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定することもできます。

●特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6か月の期間をいいます。

上記を纏めたのが以下の図表になります。フリーのウェブサイトから拝借させていただいています。すみません!

https://www.freee.co.jp/kb/kb-invoice/consumption_tax_structure/

令和5年度に開業した場合、①令和5年の売り上げが1000万円を超えたら令和7年から消費税を支払う、②令和5年の売上が1000万円以下でも令和6年上期の売上が1000万円を超えたら令和7年から消費税を支払う、③どちらも1000万円を超えてなければ令和7年は消費税を支払う必要はなし、の3パターンになります。

詳しくは税理士の方に聞いていただくのが良いと思いますが、開業を検討されている方は是非参考にされてください。